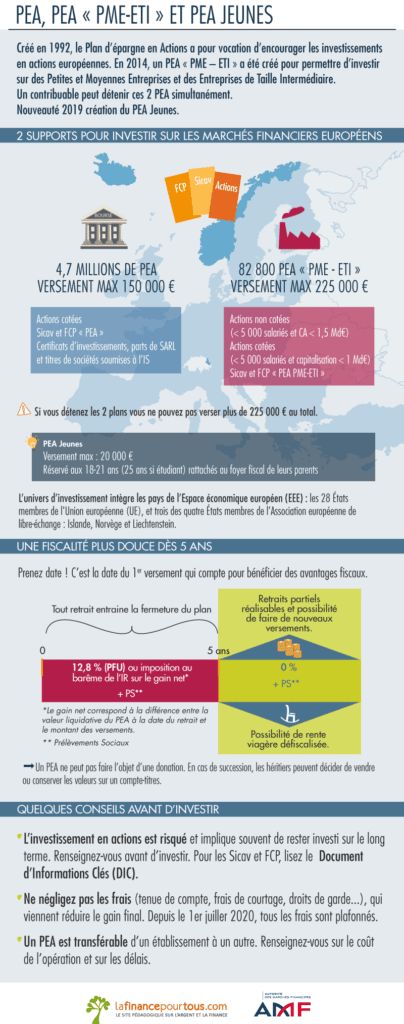

Article mis à jour en septembre 2020, Créé en 1992, le PEA ou Equity Savings Plan est une enveloppe fiscale qui permet d’investir dans des entreprises européennes tout en étant, sous certaines conditions, exonéré d’impôts. Cet outil très avantageux permet d’acquérir un portefeuille d’actions en Europe tout en respectant un plafond de paiement maximum de 150 000 euros.

Le PEA, c’est la stratégie favorite de celles et ceux qui cherchent à maximiser leur patrimoine en bourse sans multiplier les tracas fiscaux, tout en restant concentré sur les marchés européens. Conçu pour alimenter la dynamique des actions, il ouvre l’accès à une croissance d’épargne boostée par des conditions fiscales attractives. Largement plébiscité par les particuliers, ce plan répond parfaitement à l’envie d’investissement raisonné et protégé.

A lire aussi : Astuces pour booster facilement votre épargne LPP en Suisse

Le mécanisme repose sur deux compartiments : le compte-titres reçoit vos actions ; le compte-espèces sert à transiter vos versements et achats. Approvisionnez le compte-espèces, transformez ce capital en titres d’entreprises européennes, qui prendront alors place dans votre portefeuille.

Le PEA offre un parfait terrain de jeu, mais pas sans cadrage. Il limite les investissements aux titres européens, verrouille le plafond de versement à 150 000 euros et, surtout, retire tout intérêt fiscal à une sortie avant cinq ans. Malgré ces garde-fous, difficile de résister à cette enveloppe dont les avantages font oublier les contraintes. Rien ne vous freine, au passage, pour détenir aussi un compte-titres ordinaire, lui, sans restriction géographique ni plafond.

A voir aussi : Investir sereinement avec une assurance-vie pour faire fructifier votre épargne

Dans ce dossier, dépassez la vision théorique : l’ouverture, les types de PEA, les modalités pour investir et sortir, la comparaison des variantes… Tous les leviers pour optimiser ce plan prennent forme ci-dessous.

Comment ouvrir un PEA ?

Qui peut en ouvrir un ?

Le PEA s’ouvre à tout résident fiscal adulte en France, avec une limitation simple : un plan au maximum par personne, deux par foyer fiscal. Deux conjoints peuvent donc investir chacun jusqu’à 150 000 euros, soit une force de frappe doublée.

Pour les mineurs, l’accès reste fermé, mais une version adaptée, le PEA jeune, existe désormais pour les enfants majeurs encore liés au foyer fiscal parental, sous conditions.

La logique reste directe : un virement sur le compte-espèces, l’achat de titres européens, et les gains (dividendes ou plus-values) atterrissent sur cette poche espèces. C’est un cycle clair, transparent.

Le jeune PEA : pour qui et sous quelles conditions ?

Depuis 2019, le PEA jeune s’adresse aux enfants majeurs rattachés au foyer fiscal. Les critères sont :

- être âgé de moins de 21 ans au 1er janvier de l’année fiscale,

- ou entre 21 et 25 ans si étudiant (avec justificatif),

- ou titulaire d’une carte d’invalidité.

Le plafond des versements est alors fixé à 20 000 euros. Une fois la sortie du foyer fiscal actée, le plan bascule vers la version « classique » avec le relèvement du plafond à 150 000 euros.

Où ouvrir un PEA ?

En agence classique, banque en ligne ou courtier spécialisé : le choix est large pour souscrire un PEA. Le cadre légal, la fiscalité et le plafond restent identiques partout, seuls les frais diffèrent. Les plateformes en ligne rivalisent d’efforts tarifaires, tandis que les banques traditionnelles jouent souvent la carte de la proximité.

![]()

Ouvrir un PEA en banque :

Boursorama, Société Générale, LCL, Crédit Agricole, BNP Paribas, Fortuneo ou Caisse d’Épargne : toutes proposent le PEA. Liste non exhaustive, l’essentiel réside dans la comparaison des frais, souvent élevés en agence, plus compétitifs en ligne.

Chez un courtier :

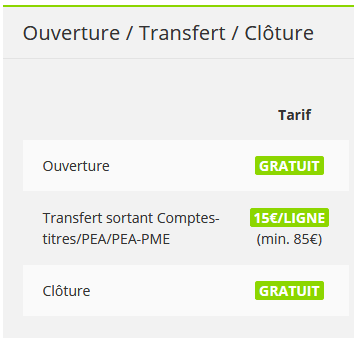

Des acteurs comme Binck, Degiro ou Direct Bourse offrent une solution plus économique, sans sacrifier la simplicité d’utilisation. Certains misent sur une expérience utilisateur intuitive et des coûts réduits, autant d’atouts pour viser le rendement net.

Grille tarifaire type chez Binck : une démonstration concrète des différences d’approche entre courtiers et banques classiques.

Bien choisir : les 4 types de PEA

Les variantes du plan d’épargne en actions

PEA bancaire classique :

La grande majorité des épargnants optent pour le PEA « classique » bancaire : plafond à 150 000 euros, accès aux actions de l’EEE, mais aussi certains fonds ou parts de SARL. Une formule ouverte et souple.

PEA-PME :

Ce plan cible les fonds en faveur des PME et ETI européennes. Cumulable avec le PEA bancaire, il prolonge la limite totale de versement à 225 000 euros, pour dynamiser l’investissement dans le tissu entrepreneurial local.

PEA jeune :

L’alternative des 18-25 ans rattachés au foyer fiscal parental, limitée à 20 000 euros, idéale pour franchir le seuil boursier dès la majorité.

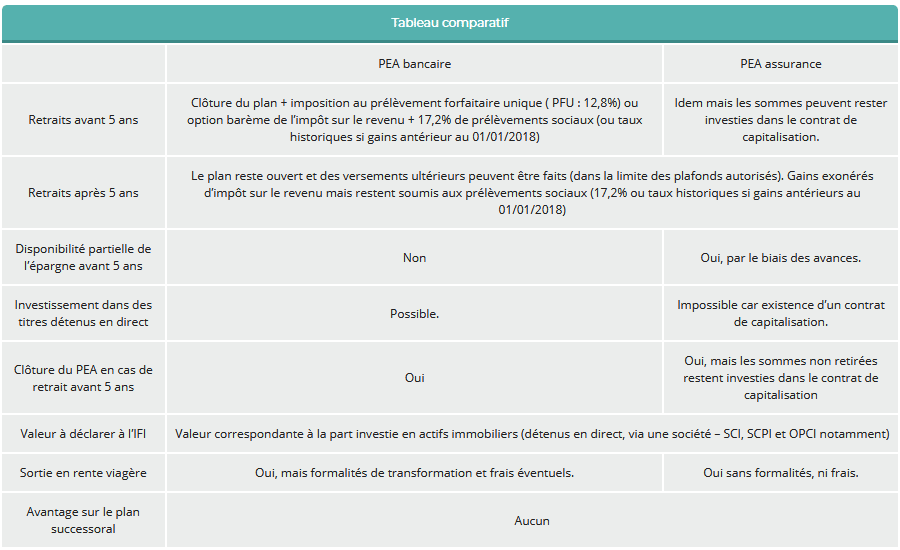

PEA assurance :

Ce plan, commercialisé par les assureurs, prend la forme d’un contrat de capitalisation en unités de compte. Les titres accessibles sont pilotés par l’assureur, ce qui réduit la liberté de choix, mais la fiscalité reste la même après cinq ans.

Quel PEA privilégier ?

Dans la quasi-totalité des situations, le PEA bancaire « classique » suffit largement. Il combine liberté d’allocation et variété d’actifs éligibles, sans restriction de supports par rapport au PEA assurance.

Les performances varient-elles selon les plans ?

Performance égale seulement à la qualité des actifs détenus, pas à la nature du support. Les ETF offrent plus de résilience et de diversification, surtout s’ils sont alliés à des actions à dividendes réguliers. La recette gagnante s’articule autour de cette dualité, quels que soient l’établissement ou le type de plan.

Principales caractéristiques du PEA

Combien de PEA peut-on ouvrir ?

Un seul PEA classique et un seul PEA-PME par personne, aucun plan commun possible. Si vous détenez déjà un PEA assurance, impossible d’ouvrir à côté un modèle bancaire ; en revanche, l’association PEA classique + PEA-PME fonctionne.

Combien investir ?

Le montant maximal de dépôt atteint 150 000 euros pour un PEA classique. La plus-value générée n’entre pas dans ce calcul. Avec un PEA-PME en plus, la cible cumulée grimpe à 225 000 euros. Pour les jeunes, le plafond reste à 20 000 euros tant que le rattachement fiscal perdure.

L’essentiel : exploiter à fond la capacité de versement, histoire de profiter au maximum des avantages fiscaux attachés à l’enveloppe PEA.

Paiements et retraits : fonctionnement concret

Paiements

La loi n’impose pas de montant minimum ni de versements périodiques. Certains établissements fixent toutefois leur propre seuil de dépôt à l’ouverture. Cette date fait foi pour le calcul de la période dite « des cinq ans ».

Le transfert du PEA d’un établissement à un autre est possible, sans effacer l’ancienneté acquise. Attention : seuls les liquidités sont transférables, aucun titre hors PEA ne peut être apporté au plan.

Retraits

Avant cinq ans, tout retrait, total ou partiel, ferme le plan et entraîne une fiscalité renforcée sur les gains (taxation à 30 %). Certaines circonstances comme le licenciement, le départ à la retraite anticipée, l’invalidité ou la création/reprise d’une entreprise permettent toutefois d’éviter la sanction fiscale. Idem si les titres sortants proviennent d’une entreprise liquidée.

- licenciement, départ anticipé à la retraite ou invalidité du titulaire ou du conjoint,

- création ou reprise d’entreprise,

- sortie de société en liquidation.

En cas de décès, le PEA se ferme automatiquement, mais les avantages fiscaux obtenus restent préservés.

Concrètement : rien n’est véritablement bloqué, mais sortir avant l’échéance de cinq ans a un prix non négligeable.

Quels frais prévoir ?

Depuis 2020, l’encadrement réglementaire neutralise les écarts : frais d’ouverture plafonnés à 10 euros, gestion annuelle limitée à 0,40 % de la valeur du portefeuille, ordres de bourse sur internet à 0,50 % max, transfert 15 euros par ligne, le tout jamais au-delà de 150 euros.

Quelle fiscalité ?

Passé cinq ans, plus d’impôt sur le revenu sur les gains réalisés (dividendes, plus-values). Avant, la note s’alourdit : 12,8 % d’impôt s’ajoute aux prélèvements sociaux (17,2 %), ces derniers restant dus dans tous les cas. Les catégories concernées :

- plus-values de cession d’actions ou de parts

- dividendes perçus sur titres éligibles

Au bout de cinq ans, seule la CSG s’applique.

Évolutions récentes : impact de la loi Pacte

La loi Pacte a ouvert le PEA jeune, porté le plafond du PEA-PME à 225 000 euros, et surtout fluidifié les retraits : aujourd’hui, après cinq ans, tout retrait partiel ne ferme plus automatique le plan (contre huit ans auparavant). Un vrai vent nouveau pour l’épargne en actions.

Le principe du PEA condensé en un schéma. Pour celles et ceux voulant aller plus loin, cap sur les sources officielles de la finance personnelle.

Le PEA-PME

Spécificités du PEA-PME

Apparu en 2014, le PEA-PME est focalisé sur les PME et ETI européennes. Son plafond s’élève à 225 000 euros, son régime fiscal est aligné sur le PEA classique. Impossible d’en ouvrir plusieurs, mais il est cumulable avec un PEA classique. Le fonctionnement général ne diffère guère du PEA original.

Les entreprises visées restent de petite ou moyenne taille, l’accès direct se fait par le biais d’actions ou de parts OPC éligibles. La transparence sur l’éligibilité se vérifie avant chaque investissement.

Pourquoi ouvrir un PEA-PME ?

Une fois le PEA classique saturé, le PEA-PME permet de prolonger l’aventure boursière dans un univers plus risqué mais souvent rémunérateur. Son périmètre concentre l’investissement sur des sociétés plus modestes, parfois moins liquides, avec potentiellement plus de volatilité.

Faut-il privilégier le PEA classique ou le PEA-PME ?

En règle générale, on capitalise d’abord sur le PEA classique pour la flexibilité qu’il procure. Le PEA-PME s’ouvre dans un second temps, pour booster la capacité et cibler l’écosystème entrepreneurial européen.

L’assurance PEA

En quoi diffère-t-elle du PEA bancaire ?

Le PEA version assurance reprend les bases du plan bancaire en affichant le même plafond et la même fiscalité à terme. Sa spécificité : l’offre de supports reste restreinte aux OPCVM proposés par l’assureur, sans possibilité d’achat d’actions en direct. Sa nature est celle d’un contrat de capitalisation, tout se gère en unités de compte.

Quand privilégier l’un ou l’autre ?

L’avantage exclusif du PEA assurance, c’est la sortie en rente viagère qui s’affranchit totalement de l’impôt sur le revenu. Si l’objectif vise la génération d’un revenu récurrent à vie, ce dispositif tire son épingle du jeu. À noter : tout transfert bancaire vers un contrat d’assurance implique généralement des frais, à prévoir dans son arbitrage.

Côté impôt sur la fortune immobilière, le mode de calcul varie : l’assiette porte sur le cumul des versements pour le PEA assurance, sur la valorisation réelle pour le bancaire. Autre point distinctif : le système d’avance sur contrat, une alternative au retrait classique, permet de débloquer des fonds sans sacrifier l’enveloppe fiscale, sous conditions de remboursement.

Pour comparer chaque modalité, un tableau détaillé est disponible chez plusieurs conseillers en gestion de patrimoine ou sur les sites dédiés à l’investissement.

PEA d’assurance et PEA bancaire : cumul possible ?

Il n’est pas possible de détenir simultanément un PEA bancaire et un contrat d’assurance PEA. On peut toutefois transférer d’un support à l’autre à tout moment, sans remise à zéro de l’ancienneté. Le PEA-PME reste, lui, cumulable avec l’un ou l’autre.

Comment utiliser votre PEA ?

Pour qui ?

Celles et ceux cherchant à faire fructifier une épargne investie en actions, tout en bénéficiant d’une fiscalité adoucie.

Démarrer ses achats de titres

Concrètement, acheter un titre consiste à passer un ordre en bourse depuis votre plateforme d’investissement, rien de plus direct.

Comment composer son portefeuille PEA ?

L’idéal, avant de placer le moindre euro, c’est de déterminer une allocation d’actifs. Certains produits (actions non européennes, obligations…) restent exclus du PEA ; pour ceux-ci, le compte-titres ordinaire complétera la stratégie globale. Le PEA couvre la part européenne, optimisée selon vos objectifs.

Quels titres et ETF choisir en 2020 ?

La diversification via ETF prend tout son sens dans le cadre PEA : simplicité de gestion, maîtrise des frais et exposition à une multitude de sociétés. En règle générale, allouer 80 % au minimum à des ETF, c’est miser sur la constance du rendement et la limitation des efforts d’analyse individuelle. Les ETF apportent :

- diversification immédiate,

- dispense d’analyses approfondies de chaque entreprise,

- flexibilité indispensable,

- réduction des coûts et concentration du risque.

Les actions à haut dividende peuvent alors compléter la stratégie, sur les 20 % restants, pour améliorer le rendement du portefeuille.

Ce dosage a fait ses preuves :

- pilotage allégé ne consommant que quelques heures par an,

- revenus complémentaires pour amortir la volatilité,

- espérance de progression régulière à long terme.

Pour aller plus loin, formations et newsletters spécialisées font office de levier d’accompagnement.

Quels marchés sont accessibles ?

Le PEA limite l’accès aux sociétés ayant leur siège en Europe élargie (EEE, Norvège, Islande, Liechtenstein). Les marchés américains, asiatiques ou émergents sont donc hors de portée directe, ce qui restreint la diversification mondiale. Toutefois, de nombreuses entreprises européennes opèrent à l’international : votre portefeuille reste, de fait, partiellement exposé à la croissance mondiale, notamment via certains ETF.

Côté émetteurs d’ETF, on retrouve des acteurs majeurs comme Amundi, Lyxor, BNP Paribas, qui proposent une offre compatible avec les critères du PEA et des outils pour filtrer les fonds éligibles.

Quels sont les risques ?

Prendre position sur un PEA, c’est accepter le risque de voir son capital fluctuer, voire baisser. Optez pour des sommes dont vous n’avez pas un besoin immédiat. Le risque grimpe avec la spéculation intensive, les produits complexes et les effets de levier. Diversifiez, investissez sur le long terme, privilégiez les entreprises à dividendes croissants : la robustesse prime. Les ETF, outils phares, mutualisent efficacement le risque, bien mieux que l’achat isolé d’actions individuelles. S’orienter vers des valeurs solides, augmentant régulièrement leurs dividendes, ajoute une vraie sécurité à votre stratégie. Le seul écueil typique du PEA reste son ancrage européen, qui empêche l’exposition directe à la première capitalisation mondiale : les États-Unis.

Versement des dividendes

Tous les dividendes sont automatiquement crédités sur le compte-espèces du PEA. Seules certaines sociétés versent ces revenus, mais le principe reste identique pour tout titre éligible.

Comment sortir de son PEA ?

Le plan n’a pas de durée maximum : vous pouvez le conserver toute votre vie. Pour sortir votre épargne, trois voies s’offrent à vous :

- Retraits partiels, libérer une partie de la somme au fur et à mesure de vos besoins,

- Clôture totale, retirer l’intégralité et solder le compte,

- Transformation en rente viagère, avec exonération d’impôt sur le revenu.

Conditions de retrait

Depuis la loi Pacte, après cinq ans, vous retirez librement sans provoquer la fermeture du plan. Les plus-values restent exonérées d’impôt sur le revenu ; les prélèvements sociaux, eux, s’appliquent toujours. Tout retrait avant les cinq ans (hors cas exceptionnels cités plus haut) déclenche une fiscalité accrue : 12,8 % d’impôt, 17,2 % de prélèvements sociaux. Pour les sorties effectuées avant 2019, la fiscalité était moins clémente.

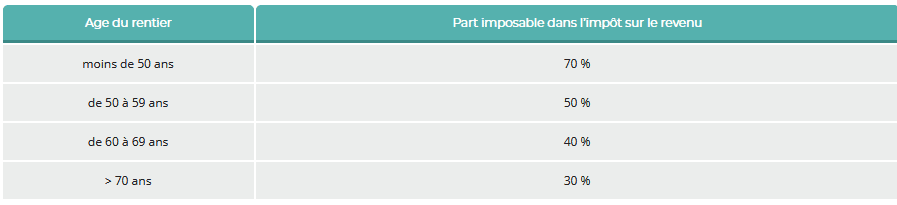

Il est possible, par ailleurs, de transférer votre PEA bancaire vers un contrat d’assurance pour préparer une sortie en rente viagère.

Le schéma ci-dessus détaille le traitement fiscal appliqué lors de la transformation du capital en rente, selon l’âge atteint.

Quand vendre ?

La revente des titres détenus dans le PEA se justifie en trois principales situations :

- lorsque le potentiel d’appréciation semble atteint,

- si vous avez un besoin de liquidités avéré,

- quand la tendance globale du marché devient nettement baissière.

Avantages et limites du PEA

Le PEA séduit par sa capacité à générer des revenus boursiers à l’abri de l’impôt, pourvu que le calendrier soit respecté. Sa contrepartie ? Un univers contraint à l’Europe et des règles de sortie strictes, assouplies depuis peu. Pour l’investisseur averti, ce cadre permet de laisser son épargne travailler sous bonne garde et de s’ouvrir de vraies perspectives de croissance, sans détour et sans artifice.