Investir en bourse est un pari gagnant à long terme. Et, à condition de suivre plusieurs recommandations essentielles, quelques dizaines de minutes vous suffiront pour réussir votre investissement en actions.

Avant de vous lancer, quelques points stratégiques méritent toute votre attention : ils feront la différence entre un placement serein et des nuits à scruter les cours dans l’angoisse.

- Le bon conteneur : choisissez le support fiscal adapté parmi le compte PEA, l’assurance vie ou le compte titres. Ce choix détermine le cadre dans lequel votre argent va évoluer. Si vous débutez, l’assurance vie constitue souvent un excellent point d’ancrage.

- Le bon contenu : la construction de votre portefeuille commence ici. Miser sur les ETF, ces fonds qui regroupent des dizaines d’actions et répliquent un indice, est le moyen le plus simple de diversifier sans se ruiner en frais.

- Le bon courtier : nous avons comparé les plateformes qui permettent d’investir facilement, que ce soit via un compte titres, une assurance vie ou un PEA. Faites le tri, optez pour la solution la plus adaptée à vos besoins.

- La bonne réaction en cas de baisse : les variations font partie du jeu en bourse. Le vrai piège ? Céder à la panique et vendre au mauvais moment.

- étape par étape : Pour les novices, mieux vaut avancer par étapes. Un plan d’action sur 7 jours vous attend, accessible gratuitement par e-mail ici !

Pourquoi investir en bourse ?

Il est facile d’investir

Investir en bourse n’a rien d’un marathon derrière des écrans saturés de chiffres. Pour la plupart des particuliers, l’expérience se résume à quelques minutes par an, loin du cliché du trader insomniaque.

Si l’on compare la bourse à d’autres placements comme l’immobilier, plusieurs avantages sautent aux yeux :

- Le temps à consacrer se compte en minutes, pas en heures ;

- Le ticket d’entrée reste abordable, quelques centaines d’euros suffisent ;

- Vous gardez une totale flexibilité : à tout moment, il est possible de retirer ou renforcer vos positions, ce qui n’est pas le cas pour la pierre.

À condition d’avoir les bonnes méthodes, investir en bourse s’avère donc accessible, peu contraignant et redoutablement efficace. Ce guide rassemble justement les clés pour s’y mettre sans faux pas.

Investir est rentable et le risque est maîtrisable

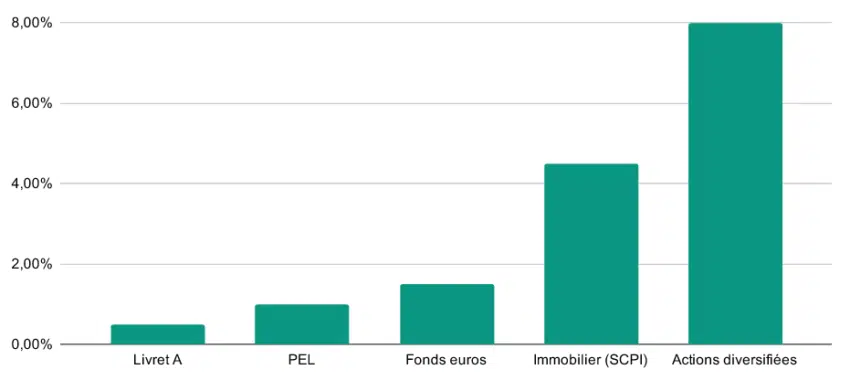

Ce n’est pas une légende : 75 % du patrimoine du 1 % des Français les plus fortunés provient d’actifs financiers. Investir en actions, c’est miser sur la croissance des entreprises, l’innovation, la création de valeur et les dividendes. Jetez un œil au graphique ci-dessous : comparé à l’immobilier, à l’or ou aux livrets d’épargne, la bourse écrase la concurrence. Un rendement moyen de 8 % par an vous permet de doubler votre mise en moins de 10 ans.

Ce tableau compare les performances moyennes des placements les plus courants. Données : Fonction publique, Finance Heroes. Bien entendu, cette performance implique d’accepter les fluctuations : +15 % une année, -10 % la suivante. C’est le principe du risque de perte en capital.

Cependant, sur la durée et en respectant quelques règles simples évoquées plus loin, le risque s’amenuise considérablement.

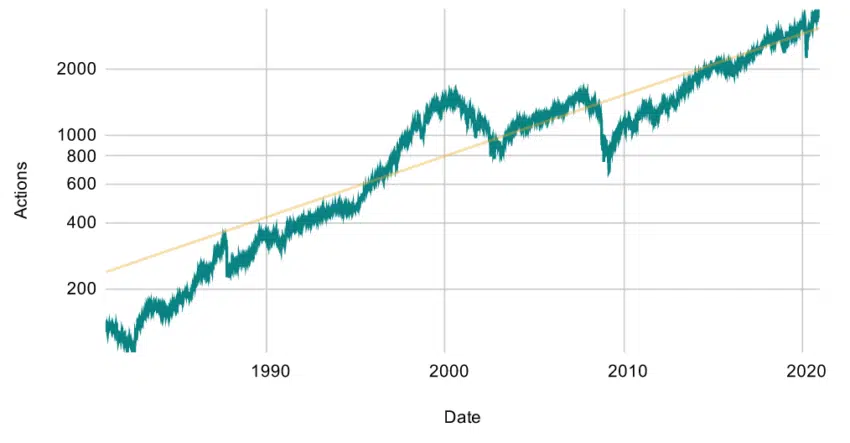

Sur le graphique ci-dessus, on observe que malgré la bulle internet (2000), la crise des subprimes (2008) ou la crise sanitaire (2020), le S&P 500 affiche une progression globale et régulière sur le long terme. La clé : s’aligner sur cette tendance, et ne pas sortir du jeu au premier soubresaut.

Étape 1 : Choisir la bonne enveloppe fiscale

Avant d’acheter vos premières actions, il faut déterminer le support fiscal qui les hébergera. Trois aspects sont à considérer : la fiscalité appliquée sur vos gains, les supports accessibles, et la souplesse d’utilisation.

- La fiscalité qui s’applique sur les plus-values ;

- Les types d’investissements disponibles (actions, ETF, fonds…)

Tour d’horizon des trois enveloppes majeures pour investir en bourse.

PEA (Plan d’épargne en actions)

Le PEA offre un avantage fiscal redoutable : au bout de 5 ans, les plus-values échappent à l’impôt sur le revenu.

Mais il impose aussi plusieurs limites :

- versements plafonnés à 150 000 € ;

- tout retrait avant 5 ans ferme le compte ;

- l’univers d’investissement est restreint : seules les actions et fonds européens sont accessibles, même si certains ETF permettent d’atteindre les marchés mondiaux.

Certains ETF éligibles au PEA permettent cependant de s’exposer à l’international sans sortir du cadre fiscal avantageux.

Le PEA, pour qui ? Si vous visez le long terme et tolérez la volatilité, le PEA est une pièce maîtresse de votre stratégie. L’idée : laisser fructifier vos placements sur une décennie ou plus. N’hésitez pas à comparer les offres pour limiter les frais.

Assurance vie

L’assurance vie (à ne pas confondre avec l’assurance décès) offre deux leviers fiscaux :

- Après huit ans, vos profits bénéficient d’une fiscalité allégée ;

- En cas de succession, le capital transmis profite d’un régime très favorable.

L’argent reste accessible à tout moment, même durant les 8 premières années. Vous pouvez investir sur une gamme très variée : ETF, fonds d’actions ou d’obligations (ces dernières étant moins volatiles), et fonds en euros à capital garanti pour sécuriser une partie de votre épargne.

- Accès à des fonds internationaux et ETF (actions, obligations)

- Fonds euros à capital garanti (peu rémunérateur mais sécurisé)

À qui s’adresse l’assurance vie ? Son grand atout, c’est la diversité : actions, obligations, fonds garantis… On peut ajuster le niveau de risque selon son âge et ses objectifs, que ce soit à moyen ou long terme. Avant de choisir, comparez les contrats pour éviter les mauvaises surprises.

Le compte titres

Le compte titres, c’est la carte blanche : accès à tous les marchés, matières premières, produits à effet de levier, ventes à découvert… En revanche, il ne propose aucun avantage fiscal : les gains sont taxés à 30 %, prélèvements sociaux inclus.

Le compte titres, pour qui ? Ce support s’adresse aux investisseurs aguerris qui souhaitent diversifier hors PEA et assurance vie, ou utiliser l’effet de levier. Là aussi, comparez les offres pour réduire les frais.

Quelle enveloppe fiscale privilégier pour investir en bourse ?

Premier placement ? L’assurance vie est souvent le choix le plus souple. Vous pourrez ajuster votre exposition aux actions et obligations, et profiter d’une offre variée. Retrouvez ici les meilleures assurances vie du moment.

Rien ne vous empêche d’ouvrir aussi un PEA afin de « démarrer le compteur » fiscal et d’enclencher plus tôt l’avantage sur les plus-values.

À partir de 45 ans, si la retraite s’accompagne d’une chute de revenus (typiquement pour les indépendants), le PER peut aussi mériter votre attention.

Étape 2 : Choisir le bon support d’investissement

Votre enveloppe fiscale en poche, il reste à sélectionner sur quoi investir concrètement. Trois grandes solutions :

- Actions individuelles : Total, Peugeot, Amazon, Apple…

- Fonds d’investissement (OPCVM) : paniers gérés par des professionnels

- ETF (trackers) : fonds indiciels qui répliquent un marché entier

Notre recommandation : privilégiez les ETF. Ils combinent deux avantages : diversification immédiate et frais minimes (souvent dix fois moins chers que les fonds classiques).

Avec un ETF, votre capital se répartit automatiquement sur des centaines d’entreprises, selon leur poids dans l’indice. Ainsi, impossible de se tromper sur le choix d’une star ou d’un futur perdant.

À l’inverse, constituer un portefeuille d’actions soi-même est chronophage, coûteux en frais et rarement plus performant sauf coup de chance.

Les professionnels des fonds traditionnels battent-ils vraiment les indices ? Toutes les études le montrent : les ETF font mieux, pour moins cher.

Besoin d’aide pour sélectionner vos ETF ? On vous explique tout ici !

Étape 3 : Sélectionner le bon courtier selon votre profil

Premier placement ? L’assurance vie en gestion pilotée est idéale

La gestion pilotée permet de confier la composition de votre portefeuille à un expert. Cette délégation entraîne parfois des frais supplémentaires, mais certaines offres misent sur les ETF pour réduire la note.

La gestion pilotée est proposée principalement via l’assurance vie : le gérant ajuste vos investissements selon votre profil, en combinant actions, obligations et fonds garantis.

Vous prenez confiance ? Combinez PEA et assurance vie

Le PEA apporte un avantage fiscal, mais il implique un risque accru puisqu’il concentre l’investissement sur les actions. Pour lisser les risques, diversifiez via plusieurs ETF adossés à différents indices majeurs, et ne vous limitez pas au CAC 40, trop étroit. Voici quelques ETF à considérer :

- ETF mondiaux (MSCI World)

- ETF européens (Stoxx 600)

- ETF américains (S&P 500)

- ETF marchés émergents (MSCI Emerging Markets)

Pour tempérer la volatilité, associez votre PEA à une assurance vie pilotée ou libre, en privilégiant le fonds garanti et les ETF obligataires.

Pour équilibrer, privilégiez notamment :

- ETF indexés sur l’inflation

- ETF obligations d’entreprises américaines

- ETF obligations de sociétés européennes

- ETF à haut rendement obligataire

Vous pouvez consulter notre comparatif des meilleurs PEA pour affiner votre choix.

Prêt à accélérer ? Utilisez le compte titres pour booster vos gains

Une fois l’assurance vie et le PEA bien garnis, le compte titres offre la possibilité de recourir à l’effet de levier. Avec 1 000 €, il devient possible d’investir 2 000, 3 000, voire 10 000 €. Les gains sont démultipliés… mais les pertes aussi. Prudence absolue, ne vous lancez que si vous maîtrisez parfaitement les mécanismes.

Certains ETF et dérivés permettent d’appliquer cet effet de levier. Sur un compte titres, la diversification peut aussi passer par :

- L’investissement dans l’or, valeur refuge qui protège lors des crises boursières

- L’investissement dans le pétrole, qui peut offrir un potentiel de hausse à long terme

Le courtier DEGIRO est une référence sur le marché : choix très large et frais compétitifs. Vous pouvez consulter notre comparatif complet des plateformes pour trouver celle qui correspond à vos besoins.

Étape 4 : Les réflexes à adopter pour réussir sur le long terme

Diversifier sans relâche

Tout miser sur un petit groupe d’entreprises, même prometteuses, expose à de lourdes déconvenues. Rappelons l’affaire Volkswagen : lors du scandale du « dieselgate », l’action a perdu la moitié de sa valeur. Avec une diversification solide, une telle chute sur 1 % de votre capital ne grèvera votre portefeuille que de 0,5 %… vite compensé ailleurs. C’est pour cela que les ETF sont à privilégier.

Évitez aussi de concentrer vos investissements sur une seule région ou un seul secteur : la mondialisation de votre portefeuille limite les risques liés aux tendances locales.

Restez de marbre dans la tempête

Un jour ou l’autre, la valeur de vos placements baissera. Préparez-vous à l’accepter. Quand ce moment arrive, ne cédez pas à la tentation de tout vendre. Gardez toujours en tête que la performance se joue sur la durée, pas sur quelques mois.

Retirer vos fonds lors d’une baisse, c’est souvent rater la remontée spectaculaire qui suit. C’est en vendant au plus bas que l’on transforme une baisse temporaire en perte définitive. Votre psychologie est souvent votre pire adversaire : en cas de doute, relisez ce passage.

Ne vous laissez pas piéger par les performances passées

Les étoiles d’hier ne brillent pas toujours demain. La tentation de miser sur les actions ou ETF qui ont récemment surperformé est grande, mais l’histoire montre qu’ils finissent souvent par revenir dans la moyenne. Mieux vaut diversifier que courir après les « meilleurs » du moment.

Investir petit à petit

Attendre d’avoir une grosse somme à investir est une double erreur : le temps passé hors des marchés, ce sont des intérêts et dividendes perdus, et investir tout d’un coup peut être émotionnellement difficile. Le plus simple : programmer des versements réguliers pour investir sans y penser.

Tableau récapitulatif : les supports boursiers passés au crible

| comptes titres | PEA | assurance-vie | |

|---|---|---|---|

| Fiscalité | , | Après 5 ans | , Après 8 ans, À la succession |

| Contraintes | , | Plafond : 150 000 € Retrait avant 5 ans : fermeture |

, |

| Supports recommandés | ETF actions et obligations, matières premières, produits à effet de levier | ETF actions | Capitaux propres, ETF obligataires, fonds en euros |

| Horizon | Court, moyen et long terme | Long terme | Moyen ou long terme |

| Pour qui ? | Pour les investisseurs expérimentés voulant diversifier ou recourir à l’effet de levier | À privilégier pour la fiscalité. À associer à une assurance vie | Idéal pour commencer ou si la transmission est un enjeu majeur |

| Comparatifs | Comparaisons des courtiers en actions | Comparaison des PEA | Comparaison des assurances vie |

Bonus : 7 jours pour investir sereinement en bourse !

Ce guide concentre les réflexes indispensables pour investir sur les marchés. Si vous débutez, il est possible que certaines notions restent floues. Rien d’anormal.

N’abandonnez pas une opportunité de rendement et de capitalisation par crainte de vous tromper. Pour accompagner vos premiers pas, un plan d’action en 7 jours vous attend : 7 conseils concrets pour investir pas à pas, sans appréhension. Cette méthode, accessible à tous et diablement efficace, vous est envoyée gratuitement par e-mail ici !

Pour aller plus loin, voici une liste de sujets qui reviennent souvent et qui peuvent vous éclairer sur les points clés à surveiller :

- Pouvez-vous tout perdre sur le marché boursier ?

- Faut-il investir en bourse ?

- Ordres boursiers

- Quel gain peut-on espérer en bourse ?

- Comment démarrer sur le marché boursier ?

- L’effet de levier : investir à crédit en bourse

- Le fonctionnement des marchés boursiers

- Comment investir avec un petit budget

- Faut-il craindre une chute des marchés ?

- Comment bâtir un portefeuille boursier efficace ?

Plus d’informations sur ce thème

FAQ

Faut-il investir en bourse ?

Rien d’obligatoire, mais c’est certainement à envisager pour faire croître son patrimoine. Les ménages les plus aisés en sont la preuve vivante, leur fortune se compose en grande partie d’actifs financiers.

Quelles conditions pour investir en bourse ?

Quelques dizaines d’euros suffisent pour ouvrir un PEA ou un compte titres. Pour une assurance vie, comptez entre 100 et 1 000 € selon les contrats. Plus d’informations pour les budgets modestes ici !

Quels gains espérer en bourse ?

Avec une gestion passive via des ETF mondiaux diversifiés, tablez sur 8,5 % de rendement annuel moyen. Tenter de faire mieux est risqué et rarement tenable sur la durée : les quelques professionnels qui surperforment le marché dépassent rarement les 12 % par an. Plus de détails sur ce point ici.

Peut-on tout perdre en bourse ?

Non, le seul risque de tout perdre survient si vous adoptez des stratégies extrêmes. Un portefeuille d’ETF diversifiés limite les pertes maximales à environ 50 % dans les pires scénarios, pertes qui sont généralement effacées lors des reprises. Sur 15 ans ou plus, la probabilité de perdre de l’argent devient quasi nulle. En revanche, les produits à effet de levier comme les CFD ou les warrants peuvent vous faire perdre la totalité de votre investissement : à éviter, sauf maîtrise parfaite du sujet.

La bourse ne se résume pas à des graphiques complexes ou à des formules mathématiques ésotériques. Elle ressemble plutôt à un marathon tranquille, où chaque pas compte et où la patience finit toujours par payer. Reste à savoir, pour vous, quand commencera la course.